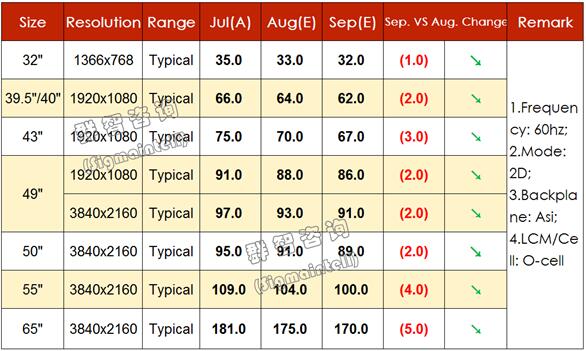

进入8月,传统旺季到来,从需求看,尽管部分海外品牌需求增加,但整体依然是旺季不旺。从面板端看,部分面板厂关闭产线或调整产能,但新产线持续爬坡带动实际供应维持增长,供需过剩依然持续。

1.32",8月维持2美金跌幅,9月份跌幅或将收窄。

2.39.5"~43",40"下跌2美金,43"供应增加,供需失衡加重,价格大幅调整之后,8月依然维持较大跌幅,9月跌幅有望收窄。

3.49"~50"方面,区域需求表现分化,整体需求疲弱,价格继续下跌,8月下降4美金,预计9月跌幅将放缓。

4.55",客厅需求受到更大尺寸的积压明显,终端需求疲软。同时,厂商库存压力凸显,价格持续大幅下降。

5.大尺寸方面,供应增加速度远超需求,但受成本压力支撑,8月~9月65"跌幅有望收窄为5~6美金。

行业新闻

行业新闻